|

2017年2月24日下午,十二届全国人大常委会第二十六次会议举行闭幕会。会议正式表决通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国企业所得税法〉的决定》。根据全国人大常委会举行的记者会公布的投票结果,156票赞成、1票反对、0票弃权。随后,国家主席签署了第64号主席令予以公布。中华人民共和国主席令第64号,一般不需要表述为中华人民共和国主席令2017年第64号。整个序号是按这一届国家主席发布的主席令大顺序排列的。至此,我国在立法层面完成了对企业所得税法的第一次修改,从而实现了与《中华人民共和国慈善法》第八十条的对接。实际上这次修改,意味着慈善捐赠以后也是在企业所得税法公益性捐赠的大框架下进行扣除,实现了法律的有效统一。允许符合条件的公益性捐赠支出在超过年度标准的情况下结转以后三年扣除,实际上相当于减少了公益性捐赠支出人的应纳税所得额,降低了税基,减轻了税负,在立法上释放了对公益性捐赠最大的善意和诚意,也是对慈善法的正确呼应。 企业所得税法修改之前,税务征管当局普遍不愿意接受慈善法中涉及的捐赠扣除条款,诟病其越权,诟病两法的矛盾,诟病其缺乏操作性文件,也使得该法第八十条的地位很尴尬,这一次修改也算使得破镜重圆。其实,传统部门法的藩篱日益松动,恰如史良法学院梁文永教授所言,当下正在发生“一场静悄悄的革命:从部门法学到领域法学”。 其实,作为民间人士,将本条微信的标题确定为解读并不是特别恰当,因为通常情况下大家更愿意接受的解读是一个官方行为。我们这里只是借用这样一个词汇,来谈谈我们的看法和认识。 我们来看一下修改决定的全文: 中华人民共和国主席令第六十四号 《全国人民代表大会常务委员会关于修改<中华人民共和国企业所得税法>的决定》已由中华人民共和国第十二届全国人民代表大会常务委员会第二十六次会议于2017年2月24日通过,现予公布,自公布之日起施行。 中华人民共和国主席 习近平 2017年2月24日 全国人民代表大会常务委员会关于修改《中华人民共和国企业所得税法》的决定 (2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议通过) 第十二届全国人民代表大会常务委员会第二十六次会议决定对《中华人民共和国企业所得税法》作如下修改: 将第九条修改为:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。” 本决定自公布之日起施行。 《中华人民共和国企业所得税法》根据本决定作相应修改,重新公布。 原第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 新第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。 预计企业所得税法实施条例第五十三条第一款也会修改,根据全国人大常委会委员李盛霖透露,这一条拟修改为:企业当年发生及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。具体如何修改实施条例,后续国务院肯定会做出安排。当然财政部和国家税务总局的规范性文件很快也会跟进。在这里笔者建议,实施条例第五十一条、五十二条也应结合慈善法的大背景统筹修改。

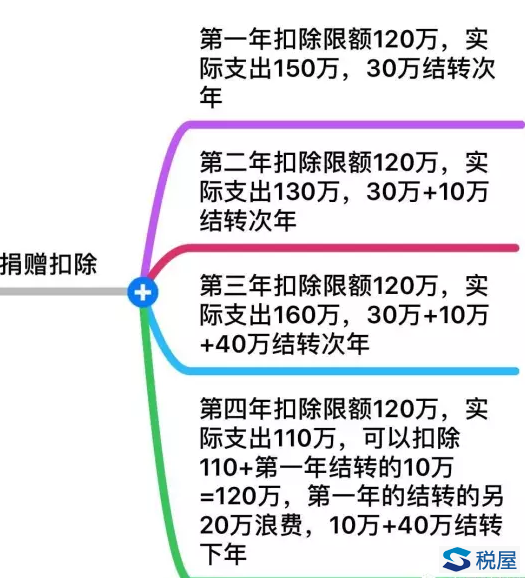

大家可以参阅上面的思维导图,图中的处理是一个相对保守的做法。实际企业在第二年扣除时,肯定会选择先将第一年结转的30万先行扣除,第二年超标的40万结转到第三年。第三年先利用第二年结转过来的40万,第三年形成的超标支出80万结转到第四年。滚动起来。这样企业所得税法结转三年的限制还是有效的(实际有所弱化),但是在企业层面得到了对于可以扣除的捐赠额做了最大层度的利用。既做了善事,又突出了税盾作用。至于你说,税法允不允许我选择图中那种保守的做法呢,你愿意放弃利益,正常没有人会难着你。 另外需要注意的是,虽然修改企业所得税法的决定是自公布之日起也就是2017年2月24日起施行,但是由于慈善法是在2016年9月1日开始正式施行的,企业所得税法第九条的修改也是与慈善法第八十条相呼应,因此超标扣除的捐赠很可能只针对2016年9月1日以后新发生的符合规定的公益性捐赠支出。 2月24日当天,另一部法律,修订后的《中华人民共和国红十字会法》也获得通过。红十字会法第二十条规定,红十字会依法接受自然人、法人以及其他组织捐赠的款物,应当向捐赠人开具由财政部门统一监(印)制的公益事业捐赠票据。捐赠人匿名或者放弃接受捐赠票据的,红十字会应当做好相关记录。 捐赠人依法享受税收优惠。 这里第二款涉及企业捐赠的,其实也应纳入修改后企业所得税法第九条的公益性捐赠的扣除要求办理。 【补充讨论】有一位网友提出,既然修改后的第九条是自公布之日(2017年2月24日)起施行,因为扣除本身是实体政策,实体从旧,那么2016年度企业所得税汇算清缴不应适用。我个人不太赞同。我主张兼顾慈善法的规定,因为慈善法已经在2016年9月1日起施行,慈善法八十条被企业所得税法新第九条吸收,因此我主张2016年度在实体法上是适用的,但应是针对2016年9月1日以后发生的公益性捐赠,具体可以后续财政部与国家税务总局文件为准。

发布会实录—— [中新社记者](2017-02-24 16:11:22)此次对于企业所得税法的修正体现了什么导向,如何与慈善法进一步更好衔接,以及下一步如何落实好一些优惠政策。谢谢。 [张天犁](2017-02-24 16:15:52)首先,感谢各位媒体朋友对我们税收工作的关心和支持。非常感谢这位媒体朋友的提问,我想就这个问题作一点简单的解释。今天在十二届全国人大常委会第26次会议上通过了关于企业所得税法第九条的修正案,将我们原来所规定的只允许企业捐赠在当年税前扣除,现在补充为可以结转到以后三年来扣除,这个修正案实际上和去年人大审议通过的慈善法做了衔接,此次这个衔接应该说是对原有税法的一种调整和完善。从税收政策角度讲,是对原有税收优惠政策的一个扩大和延伸。在原有所得税法中我们规定,企业的捐赠只允许按照占企业利润12%的比例,只能在当年进行扣除,如果企业超出12%的部分,那么我们再按原税法则就不再允许扣除了。此次修订允许超出12%的部分可以在以后三年内继续在税前扣除,这项政策实际上是对捐赠扣除优惠政策的扩大,是一种延伸,这在很大程度上解决了一大部分大额捐赠支出的税前扣除。 [张天犁](2017-02-24 16:18:48)此次的税法调整,如果从国际上看,我国这次调整之后,应该说优惠的力度大大超过国际上其他的许多国家,无论是在允许扣除的12%比例上,还是结转三年的扣除上,这种优惠应该说在国际上还属于领先水平。同时,这项政策的调整完善更多的是体现了国家对公益事业的进一步支持和鼓励,有利于进一步调动企业参与社会公益事业的积极性,促进我国公益事业的健 康发展,更好地营造社会和谐发展政策环境。人大常委会修正案审议通过之后,我们还有两项工作要做:第一项是提请国务院修改企业所得税法实施条例,在实施条例当中对此次修订的一些条款要做出具体的政策规定,这是一项工作。第二项是我们在条例修改之后,财政部和税务总局还要发操作文件,细化具体的内容。这两项工作今天通过之后接下来我们会马上去做。同时,我们按照此次修正案的决定,进一步明确了2016年9月1日后企业发生的捐赠支出可以享受三年结转优惠。去年通过的慈善法也是规定在2016年9月1日实施,我们想两部法律以及执行政策要保持无缝衔接。谢谢。 [成都商报记者](2017-02-24 16:19:45)关于企业所得税法,请张司长回答。我们知道第9条的修改是使企业发生的公益性捐赠支出在年度利润总额12%以内的部分准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分准予结转之后三年内在计算应纳税所得额的时候扣除。我们就想知道一个问题,如果我们实施了这条规定,能够为进行过公益性捐赠的企业能够给他们减轻多大程度的税负,他们可以减轻多少的成本支出?能不能举例说明。谢谢。 [张天犁](2017-02-24 16:26:07)谢谢这位媒体朋友的提问,就她的这个问题我也作下解释。首先,企业所得税的税负的计算比较复杂,多种因素构成,包括成本费用,以及其他的一些支出。咱们的公益捐赠只是扣除的一项,所以如果说对税负的影响,可能这项规定还不能起决定作用,但是这项政策对于企业来讲是一项优惠,应该说对于企业还是有好处的。举个例子,做一个简单的比较,假如某个企业的年利润为一千万元,那么这个企业2016年公益捐赠400万元,利润是1000万。如果我们在此次修正案之前只是允许企业的捐赠只能在利润总额的12%之内可以扣除,也就是说,一千万的利润只允许120万可以在税前扣除。此次修正案之后,我们允许结转三年可以扣除,同样用这个例子做说明,假如说这个企业以后的利润还是一千万,只是一种假设,如果还是一千万,也就是在2016年可以扣除120万,那么2017年还可以扣除120万,2018年还可以扣除120万,那么三年扣除360万,2019年他申请40万,那么2019年,也就是说第四年也允许他扣除。也就是说,结转扣除之后他的400万全部都可以扣除,允许企业多扣除,也就是企业少交税。如果按照400万全扣除来计算,那么少交的税,现在的企业所得税的税率是25%,也就是说他可以少交100万元,400乘以25%是100万元,修正之前只允许当年扣除12%,那么只能扣除120万元,少交税是30万元。两者相比较,我们修订之后企业少交税增加70万元。这个例子就说明,我们此次的修正案对于鼓励大额捐赠、鼓励企业长期持久捐赠还是有鼓励作用的。从某种角度讲,我们允许结转捐赠之后,应该说将大多数的企业公益捐赠都可以享受到税前扣除的优惠。 [南方都市报记者](2017-02-24 16:26:50)延续张司长刚才的例子,再追问一下。您的意思是说,第二年计算的减掉的部分是以第一年的利润基数来计算的,还是说以第二年的利润基数来扣除的?这是一个细节问题,想再追问一下。如果企业第二年不盈利的话,这种情况怎么办?此外,如果这个企业第二年又有一笔大额捐赠,在这种情况下怎么结算?能不能再举一个例子。 [张天犁](2017-02-24 16:30:29)企业的经营利润是有增有减的,所以刚才这位记者朋友说第二年如果利润有变化,实际上我们是按照第二年变化后的实际利润。比如你有一千万,也可能变成一千五百万,也可能变成六百万,我们是按照当年实际利润来计算允许扣除的额度。一千五百万仍有12%是允许扣除的额度,如果是六百万,那么就是六百万乘以12%,这是允许扣除的额度。再有,刚才说不盈利,比如说是亏损,那么也就是说你可以允许你扣除的利润为零,那么就对不起了,因为我据此而计算的允许扣除额也只能为零了。从某种角度讲,应该是极特殊情况,因为任何企业的捐赠都是以他的盈利能力、承担能力为基础的,一般情况下自己有多大的能力决定其捐赠多少。但是您刚才说了一个极端的例子,这种也可能发生,但是我们政策规定以按照利润总额计算允许扣除的额度,如果为零,那对不起,只能是零,只能寄希望于你第三年、第四年再盈利。第三个情况,又有一笔新的捐赠,新的捐赠和旧的捐赠混在一起计算,也就是说,你仍然按照利润总额乘以12%,这是我政策允许你扣除的额度。新和旧的捐赠可以在这个额度之内进行扣除,有了三年结转的规定,2017年发生结转捐赠,我可以允许你2017、2018、2019、2020年四年结转,可以顺着时间往后推延。也就是说,后面增加的捐赠我可以在时间上顺延到你可以享受总共四年的扣除。 |

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620