结账就是在记账之后,将各账户借方发生额、贷方发生额分别进行合计,然后再结出 期初余额,得出期末余额,最后画红线作结。

1.专家特别提示:余额的结算

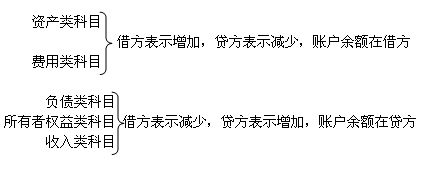

会计所要表述的对象有资产、费用、负债、所有者权益、收入、利润六大部分。这六大部分,按经济内容,每一部分巾有很多会计科目,相应地,有资产类科日、费用类科目、负债类科目、所有者权益类科目(注:利润科目归于所有者权益类科目,这点注意)、收人类科日,着重强调要记住的内容如下:

根据上述表述可知:资产类科目和费用类科目,账户期末余额计算如下:

期初余额 借方发生额 贷方发生额

期末余额=(借方余额)+(借方表示增加) -(贷方表示减少)

负债类、所有者权益类、收人类科日,账户期末余额计算如下:

期初余额 贷方发生额 借方发生额

期末余额=(贷方余额)+(贷方表示增加)- (借方表示减少)

两大群体正好相反。

上面两个期末余额计算公式务必记住,并且不能混淆,因为它们正好相反,否则会引起期末余额的计算错误,不明白其类别时,查阅前面的会计科目表。

2.画线作结

在结出账户期末余额之后,在最后一笔账目记录下,画一红线作结,若是年度结账,则画双红线作结。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620