文号: 发文日期:2009-05-14

一、首次执行企业会计准则的企业,应当如何确定首次执行日长期股权投资的认定成本?

答:自2009年1月1日起及以后首次执行企业会计准则的企业,原持有的长期股权投资,除同一控制下企业合并形成的长期股权投资外,均应按照该项投资原账面价值作为首次执行日的认定成本。同一控制下企业合并形成的长期股权投资,应当执行《企业会计准则第38号——首次执行企业会计准则》第五条(一)的规定。

二、采用成本法核算的长期股权投资,被投资单位宣告发放的现金股利或利润,应当如何进行会计处理?

答:采用成本法核算的长期股权投资,应当按照被投资单位宣告发放的现金股利或利润确认当期的投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。

企业按照上述规定确认自被投资单位应分得的现金股利或利润后,应当考虑长期股权投资可能存在的减值迹象,同时关注该长期股权投资的账面价值是否大于享有被投资单位合并财务报表中净资产(包括相关商誉)账面价值的份额,以及当期宣告发放的现金股利或利润是否超过被投资单位综合收益等情况。

三、在股份支付的确认和计量中,应当如何正确运用可行权条件和非可行权条件?

答:企业根据国家有关规定实行股权激励的,股份支付协议中确定的相关条件,不得随意变更。可行权条件满足前,职工或其他方不得获取权益工具或现金等。

可行权条件是指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。可行权条件包括服务期限条件和业绩条件。服务期限条件是指职工完成规定服务期限才可行权的条件。业绩条件是指职工完成规定服务期限且企业已经达到特定业绩目标才可行权的条件,具体包括市场条件和非市场条件。

企业在确定权益工具授予日的公允价值时,应当考虑股份支付协议规定的市场条件和非可行权条件的影响。股份支付存在非可行权条件的,只要职工或其他方满足了所有可行权条件中的非市场条件(如服务期限等),企业应当确认已得到的服务。

企业在等待期内取消了股份支付协议或授予权益工具的,应当对取消的股份支付协议作为加速行权处理,将应在剩余等待期内确认的金额立即计入当期损益,同时确认资本公积。企业或职工能够满足非可行权条件但在等待期内未满足的,应当将其作为股份支付协议取消处理。

本解释发布前未按照上述规定处理的,应当进行追溯调整。

四、企业自行建造或通过分包商建造房地产,应当遵循哪项会计准则确认与房地产建造协议相关的收入?

答:企业(建造承包商)自行建造或通过分包商建造房地产,应当根据房地产建造协议条款和实际情况进行判断。

房地产购买方在建造工程开始前,能够规定房地产设计的主要结构要素或能够在建造过程中决定主要结构变动的,房地产建造协议符合建造合同定义,企业应当遵循《企业会计准则第15号——建造合同》确认收入。

房地产购买方在建造工程开始前,影响房地产设计的能力有限(如仅对基本设计方案做微小变动)的,房地产建造协议不符合建造合同定义,企业应当遵循《企业会计准则第14号——收入》确认收入。

五、企业应当如何改进报告分部信息?

答:企业自2009年1月1日起,应当以内部组织结构、管理要求、内部报告制度为依据确定经营分部,以经营分部为基础确定报告分部,并按下列规定披露分部信息。原有关确定地区分部和业务分部以及按照主要报告形式、次要报告形式披露分部信息的规定不再执行。

(一)经营分部,是指企业内同时满足下列条件的组成部分:

1.该组成部分能够在日常活动中产生收入、发生费用;

2.企业管理层能够定期评价该组成部分的经营成果,以决定向其配置资源、评价其业绩;

3.企业能够取得有关该组成部分的财务状况、经营成果和现金流量等会计信息。

企业存在相似经济特征的两个或多个经营分部,同时满足《企业会计准则第35号——分部报告》第五条相关规定的,可以合并为一个经营分部。

(二)企业以经营分部为基础确定报告分部时,应当满足《企业会计准则第35号——分部报告》第八条相关规定。未满足规定条件,但企业认为披露该经营分部信息对财务报告使用者有用的,也可将其确定为报告分部。

报告分部的数量通常不应超过10个。报告分部的数量超过10个需要合并的,应当以经营分部的合并条件为基础,对相关的报告分部予以合并。

(三)企业报告分部确定后,应当披露下列信息:

1.确定报告分部考虑的因素、报告分部的产品和劳务的类型;

2.每一报告分部的利润(亏损)总额以及相关信息;

3.每一报告分部的资产总额、负债总额以及相关信息。

(四)企业未作为报告分部的,应当披露下列信息:

1.每一产品和劳务或每一类似产品和劳务组合的对外交易收入。

2.企业本国的对外交易收入总额、非流动资产(不包括金融资产、独立账户资产、递延所得税资产,下同)总额,以及企业从其他国家取得的对外交易收入总额、非流动资产总额。

3.企业对主要客户的依赖程度。

六、高危行业企业提取的安全生产费,应当如何进行会计处理?

答:高危行业企业按照国家规定提取的安全生产费,应当计入相关资产的成本或当期损益,同时计入盈余公积(专项储备)。

企业使用提取的安全生产费时,属于费用性支出的,直接冲减盈余公积(专项储备)。企业使用提取的安全生产费形成资产的,应当通过“在建工程”归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成资产的成本冲减盈余公积(专项储备),并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。

预计安全生产费的期末余额,应当在资产负债表“盈余公积——专项储备”列示。

七、企业收到政府给予的搬迁补偿款应当如何进行会计处理?

答:企业因城镇整体规划、库区建设等公共利益进行搬迁,收到政府从预算资金直接拨付的搬迁补偿款,应当按照相关规定计入所有者权益,作为资本公积处理。

企业收到除上述之外的搬迁补偿款,应当分别情况进行处理:属于搬迁过程中出售、报废或毁损资产补偿的,应当按照《企业会计准则第4号——固定资产》等相关规定,计入相关资产处置损益;属于对搬迁过程中新建资产或停工损失等补偿的,应当按照《企业会计准则第16号——政府补助》规定进行处理。

八、企业依照人民法院裁定批准的重整计划进行重整的,应当如何确认重整收益?

答:企业或企业的债权人依据《中华人民共和国破产法》,向人民法院申请重整的,企业应当在人民法院裁定批准重整计划时,按照重整计划对相关债务金额重新计量,该重整后应付债务金额与债务原账面价值的差额,应当计入人民法院裁定批准重整计划当期的损益。

九、企业持有上市公司限售股权,对上市公司不具有控制、共同控制或重大影响的,应当如何进行会计处理?

答:企业持有上市公司限售股权(不包括股权分置改革中持有的限售股权),对上市公司不具有控制、共同控制或重大影响的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定,将该限售股权划分为可供出售金融资产,也可将其划分为以公允价值计量且其变动计入当期损益的金融资产。

企业在确定上市公司限售股权公允价值时,应当按照《企业会计准则第22号——金融工具确认和计量》有关公允价值确定的相关规定执行,不得改变会计准则规定的公允价值确定原则和方法。

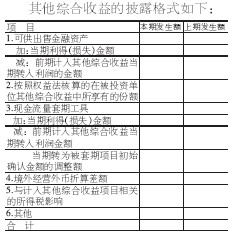

十、从2009年1月1日起,利润表应当作哪些调整?

答:企业应当在利润表“六、每股收益”项下增列“七、其他综合收益”项目和“八、综合收益”项目。“其他综合收益”项目,反映企业根据会计准则规定直接计入所有者权益的各项利得和损失扣除所得税影响后的净额。“综合收益”项目,反映企业净利润与其他综合收益的合计金额。

企业应当在附注中详细披露其他综合收益各项目及其所得税影响,以及前期计入其他综合收益、本期转入利润的金额等信息。

企业合并利润表也应按照上述规定进行调整。在“综合收益”项目下单独列示“归属于母公司所有者的综合收益”项目和“归属于少数股东的综合收益”项目。

十一、本解释自2009年1月1日起执行。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620