35、创业投资企业按投资额的一定比例抵扣应纳税所得额

《中华人民共和国企业所得税法》第三十一条;

《中华人民共和国企业所得税法实施条例》第九十七条;

《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号);

《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号);

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)。

36、购置用于环境保护、节能节水、安全生产等专用设备的投资额按一定比例实行税额抵免

《中华人民共和国企业所得税法》第三十四条;

《中华人民共和国企业所得税法实施条例》第一百条;

《财政部国家税务总局关于执行环境保护专用设备企业所得税优惠目录节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税〔2008〕48号);

《财政部国家税务总局国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知》(财税〔2008〕115号);

《财政部国家税务总局安全监管总局关于公布安全生产专用设备企业所得税优惠目录(2008年版)的通知》(财税〔2008〕118号);

《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第十条;

《国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知》(国税函〔2010〕256号)

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

37、金融、保险等机构取得的涉农贷款利息收入、保费收入在计算应纳税所得额时减计收入

《财政部国家税务总局关于延续并完善支持农村金融发展有关税收政策的通知》(财税〔2014〕102号)第二条、第三条;

《财政部国家税务总局关于中国扶贫基金会小额信贷试点项目税收政策的通知》(财税〔2010〕35号);

《财政部国家税务总局关于中国扶贫基金会所属小额贷款公司享受有关税收优惠政策的通知》(财税〔2012〕33号)

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

38、开发新技术、新产品、新工艺发生的研究开发费用加计扣除

《中华人民共和国企业所得税法》第三十条;

《中华人民共和国企业所得税法实施条例》第九十五条;

《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号);

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)

《财政部海关总署国家税务总局关于继续实施支持文化企业发展若干税收政策的通知》(财税〔2014〕85号)第四条

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

39、综合利用资源生产产品取得的收入在计算应纳税所得额时减计收入

《中华人民共和国企业所得税法》第三十三条;

《中华人民共和国企业所得税法实施条例》第九十九条;

《财政部国家发展和改革委员会国家税务总局关于印发<国家鼓励的资源综合利用认定管理办法>的通知》(发改环资〔2006〕1864号);

《财政部国家税务总局国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号);

《财政部国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知》(财税〔2008〕47号);

《国家税务总局关于资源综合利用企业所得税优惠管理问题的通知》(国税函〔2009〕185号)

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

40、有限合伙制创业投资企业法人合伙人按投资额的一定比例抵扣应纳税所得额

《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号);

《财政部国家税务总局关于推广中关村国家自主创新示范区税收试点政策有关问题的通知》(财税〔2015〕62号)第二条;

《财政部国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号);

《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告〔2015〕81号)

《财政部国家税务总局关于将国家自主创业示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第二条

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

41、支持和促进重点群体创业就业企业限额减征企业所得税

《财政部国家税务总局人力资源社会保障部关于继续实施支持和促进重点群体创业就业有关税收政策的通知》(财税〔2014〕39号)第二条、第三条、第四条、第五条;

《国家税务总局财政部人力资源社会保障部教育部民政部关于支持和促进重点群体创业就业有关税收政策具体实施问题的公告》(国家税务总局公告2014年第34号);

《财政部国家税务总局人力资源和社会保障部教育部关于支持和促进重点群体创业就业税收政策有关问题的补充通知》(财税〔2015〕18号);

《财政部国家税务总局人力资源社会保障部关于扩大企业吸纳就业税收优惠适用人员范围的通知》(财税〔2015〕77 号)

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)

受理部门

所在地主管税务机关办税服务厅,具体地址可在各地税务机关官网查询,或拨打12366纳税服务热线查询。

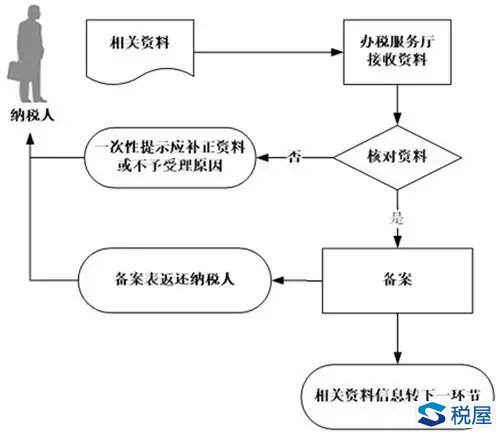

办理流程

办理时限

(一)纳税人办理时限

纳税人在政策规定的减免税期限内办理。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整,当场办结。

报送资料

21、享受过渡期税收优惠定期减免企业所得税

——《企业所得税优惠事项备案表》

22、线宽小于0.25微米的集成电路生产企业减按15%税率征收企业所得税

——《企业所得税优惠事项备案表》

——在发展改革或工业和信息化部门立项的备案文件(应注明总投资额、工艺线宽标准)复印件以及企业取得的其他相关资质证书复印件等;

——企业职工人数、学历结构、研究开发人员情况及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

——加工集成电路产品主要列表及国家知识产权局(或国外知识产权相关主管机构)出具的企业自主开发或拥有的一至两份代表性知识产权(如专利、布图设计登记、软件着作权等)的证明材料;

——经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及集成电路制造销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

——与主要客户签订的一至两份代表性销售合同复印件;

——保证产品质量的相关证明材料(如质量管理认证证书复印件等);

——税务机关要求出具的其他材料。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620