中外运久凌实施ABC成本管理的经验

——更新时间:2009-04-28 04:18:58 点击率: 2496

物流作为国内一个新兴行业,近年来发展迅速。国内的物流企业管理尚不成熟,面临着许多问题,成本管理是其中一个重要问题。物流企业网状的服务体系使得传统成本方法无法提供有价值的成本信息。本文介绍了ABC作业成本法在物流企业的实践应用,展现了成本管理的重要价值。

第一篇:挑战

中外运久凌储运有限公司是中国外运集团下属专业子公司,它承担着中外运集团国内陆上物流平台。2005年1月,开始全面运营中外运快运(SINOTRANSLTL.EXPRESS)业务,即汽车运输网的搭建和运营工作。该业务主要利用公路运输网为客户提供保证时限的门道门的零担运输(LTL,LessthanTruckLoad)服务。

久凌公司一直依托集团丰富的财务管理经验和强大的财务信息化平台在成本管理方面已经形成了一定的基础。但是,全新的运营模式对既有的成本管理方法和工具提出了新的挑战。

物流企业成本管理的“顽症”

物流的概念从上个世纪80年代进入中国,经过多年的发展目前已经形成了一批有实力的物流企业,逐渐形成了一个蓬勃发展的行业。但是中国物流的整体效率仍然比较落后,美国的物流成本占国民生产总值比例为10%,而中国的物流成本在21%以上,中国搁置在物流环节的成本将比美国多出近20亿美元。

随着第三方物流的概念被愈来愈多的生产企业所接受,越来越多的生产企业将企业的有效资源集中用于培养本企业的核心能力上,而将生产前原材料、零部件准备阶段的生产供应物流,以及生产后成品销售阶段的销售配送物流委托给独立的第三方物流企业完成。国内物流总额的高增长,带来了物流业的发展加速,同时也带来了物流企业间的残酷竞争。物流行业的竞争归根结底是运输服务质量和运营成本的竞争,而只有把成本管理这个基础打牢打稳,才是立足于竞争激烈的物流行业的硬道理。因此,物流企业的管理者越来越关注成本管理。如何准确计算依靠服务网络完成的不同物流服务产品的成本?如何给物流服务产品定价?如何有效降低企业的运营的成本?这些问题也越来越受到物流企业的经营决策者的重视。

物流企业的成本管理受到物流行业自身特征的影响,主要特点可以归纳为以下几点:

1.产品复杂多样。

客户、运作方式、运输路线、货物类型和运输时限都是对产品分类有影响的重要因素。

2.高额的间接费用。

除了包装材料可以直接追溯外,基本上所有的费用都是间接费用。

3.物流企业属于网络型企业,物流公司的运作需要一个庞大的服务网络支撑。

针对一项特定的业务,其物流活动一般是由两个以上服务网点分工协作完成。

4.服务外包程度很高。

干线运输、仓储服务、超范围递送都有可能分包给协作单位完成。

5.物流企业的运作对信息系统有着很强的依赖。

货物状态的跟踪与监控、运输设备所处位置的定位、客户查询与投诉的记录都需要信息系统作为工具。

基于上述特征,物流企业成本管理的重点在于进行盈利能力分析、产品定价决策、路由优化分析、资源产能分析和作业流程优化。国内相当的物流企业所采用的传统成本核算方法,信息的准确性和详细程度远远不能满足企业需求,问题的症结在于:

1.传统的平均分配观无法解决如何把高额的间接费用准确分配到复杂多样的产品;

2.因为忽略成本发生的具体过程,传统成本方法无法把网点成本、外包成本串联为产品的成本。

中外运久凌的问题

中外运快运业务作为一个全新的业务,采用的是和以往其它业务完全不同的运作模式,它强调网络化运作,强调网络的整体运行效率而不是单纯计较某地区或某线路的盈利能力,这就导致这个产品的成本结构和其它产品有很大的差异,由此带来成本控制和管理上的难题,主要集中在以下几点:

1.成本如何回归?

业务的完成需要多个城市的网点协同完成,每个网点既会替其他作业点中转或派送,也会让对方为其提供同样的服务。由于货物在不同方向上流量本身的不平衡性,这种交叉性的服务造成了各网点收入与成本的不对称,收入由一个站点实现而成本由不同的站点承担。为了考核网点的盈利,需要进行内部结算。通常内部结算采用的是回归成本的方式,实现收入的网点需要承担所有的成本。为此,准确核算其他站点为收入站点承担的成本成为了内部结算的关键。现有的成本核算方法根本无法完成此项工作,成本回归变为了内部结算的难题。

2.间接费用如何分配?

中外运快运这个产品,除了包装材料可以直接追溯到具体的一票货物上之外,其它所有的费用基本上都是间接费用,所以间接成本分配的准确性直接影响成本核算的结果。现有的间接成本分配由于实行的是平均分配做法,不能真实反映实际成本的归属,影响企业准确考核各网点的绩效情况。

3.产品盈利如何分析?

因为产品的复杂性与多样性,需要从客户、运作模式、货物类型等多维度进行赢利分析。多维盈利分析要求收入和成本按照这些维度进行分配。现有的成本核算方法,除了间接成本分配结果的准确性无法保证外,产品成本也无法计算出来,不利于产品的盈利差异性分析,影响到企业对客户、产品的管理。

4.外包和自有的价值如何衡量?

服务外包程度很高。干线运输、仓储服务、超范围递送都有可能分包给协作单位完成。然而,现有的成本核算方法间接费用分配不准确,复杂产品成本无法计算等都给科学预测分包服务的成本造成了困难。缺乏有效的成本信息支持,企业管理层不可能准确衡量外包与自有,哪个对企业价值贡献更大,从而做出科学的决策。

5.产品价格如何制定?

价格对于成本的敏感系数大。零担业务的成本和货物的票数、件数、重量、路线、时限要求、结算方式等因素密切相关,现有的成本核算方法无法提供详细的成本信息供成本预测使用。成本预测是制定价格的重要前提,由于缺乏数据支持,制定产品价格就变成了一项难度很大的工作。

6.最优路由如何选择?

物流企业对线路规划有着很强的依赖性。对于物流行业来说,产品的分类、价格的制定等都要受到运输路线的制约。然而,现有的成本核算方法受到物流行业网络复杂的限制,只能简单核算某种产品的成本,对于产品在某条线路上的成本就束手无策了。这样企业无法根据线路的成本信息,选择最优的路由方案,合理配置资源,实现企业的价值最大化。

作为一个基于网络进行运作的业务,整个网络利益的最大化,无疑是首先必须满足的。但在满足这个条件的同时,怎样在具体业务过程中,对于各区域之间的成本控制进行平衡,寻找到一个非常精确的计算方法,而这个方法又必须能得到有效的数据支持,并做出准确计算,是解决问题的关键。

第二篇:突破

能否选择适用的成本管理方法将直接影响“企业价值最大化”的目标实现,这是中外运久凌迎接的第一个挑战。改革迫在眉睫,作业成本法由此引入。

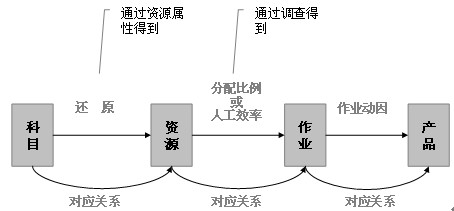

作业成本法(activity-basedcosting,简称ABC),是最近20年来成本管理理论发展的主要方向和成果。作业成本法的核心思想就是,首先将企业耗费的资源分配到作业上,再将作业分配到成本对象上。由于引入了“作业”这一载体进行成本分配,作业成本法相对于传统的成本分配方法更客观地描述了资源与成本对象之间的关系,使成本核算的结果更加准确。

与传统成本方法相比,作业成本法采用了更加符合实际的成本分配观。这种分配观主张的原则是:作业耗用资源、产品耗用作业,多用多分、少用少分、不用不分。从而避免了平均分配导致的成本扭曲,提高了成本核算的准确性。(见图1)

图1:作业成本法示意

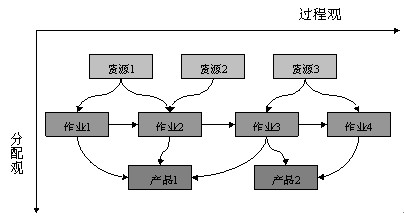

另外,作业成本法是以作业为核心,以成本发生的过程为主线展开成本计算和作业管理的方法。注重因果的分配观解决了物流企业准确分配高额间接费用的需求,注重过程的分析观解决了物流企业串联分散的网点活动成本为某一成本对象成本的需求。(见图2)

图2作业成本法的成本分配过程

为了实现作业成本法在中外运快运的运用,中外运久凌引进“外脑”——诺亚舟咨询。

诺亚舟咨询顾问们进驻中外运久凌后,首先从各业务部门详细了解了各个网点的经营情况,理清了企业的成本流动过程、引发成本发生的各种因素以及各个部门对成本的责任,为设计企业成本控制体系做好准备。

之后,在对企业的运作进行充分了解与分析的基础上,开始设计企业的作业成本核算模型。

构建ABC模型

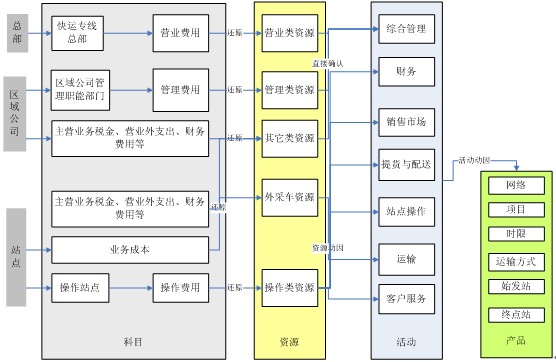

1模型框架

根据调研信息,顾问们把中外运快运的成本费用归集为五大类:主营业务成本、管理费用、营业费用、操作费用和其它(包括财务费用、主营业务税金和营业外支出),费用归集的最小部门是站点(SC)。应用ABC的主要任务就是要在坚持成本效益原则的前提下,把这五类成本费用合理、准确地分配到产品中去,为中外运快运的产品定价、绩效考核和成本管理工作提供真实的基础数据。

在此基础上,确定了模型的框架。(见图3)

图3ABC模