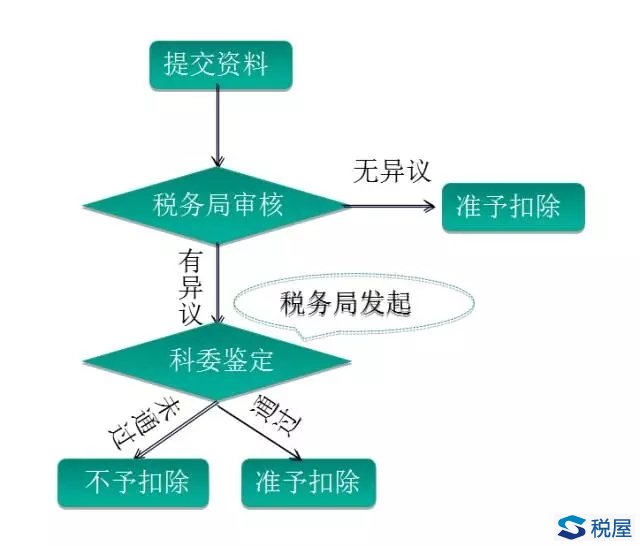

依据上述文件,2017年研发费用加计扣除申请的流程和准备的材料如下:

1、申报流程(2017年)

2、申报资料

|

资料名称 |

备注 |

|

|

备案 |

1、《企业所得税优惠事项备案表》 |

见上文 |

|

2、研发项目文件 |

待明确 |

|

|

留存备查 |

1、自主、委托、合作研究开发项目计划书 |

|

|

2、有权部门关于自主、委托、合作研究开发项目立项的决议文件 |

||

|

3、经科技行政主管部门登记的委托、合作研究开发项目的合同 |

合作研发、委托研发需留存 |

|

|

4、费用分配说明(包括工作使用情况记录) 从事研发活动的人员、用于研发活动的仪器、设备、无形资产等 |

辅助账数据的来源证明材料 |

|

|

5、集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例 |

||

|

6.“研发支出”辅助账 |

||

|

7、已取得地市级(含)以上科技行政主管部门出具的鉴定意见 |

||

|

8、省税务机关规定的其他资料 |

虽然从条文中只有备案资料需提交税局,但第一部分已明确“优惠事项备案表”应当同“归集表”中各项数据保持一致,因此无论是备案资料,还是备查资料,企业均应当认真准备。

|

三、3个实操难点及建议(含案例) |

1、费用化与资本化的选择

实例:核查中,大量企业持续多年享受研发费用税前加计扣除政策优惠,但研发支出在发生当期均全部计入期间损益,作费用化处理。

核查重点:企业持续申报加计扣除,研发活动管理应当较为成熟,研发的最终结果应当具有一定的可预见性,对于形成研发成果的项目,应当有研究阶段和开发阶段的区分,并对开发阶段发生的研发支出计入资本化。若企业研发已形成专利或著作权,原则上企业应确认无形资产,未确认的要说明未资本化原因。

华税建议:1、部门共商,确认是否需资本化,并结合实际完善备查资料。加计扣除政策需要财务部门和研发部门共同协作,研发部门对于研发成果的价值合理衡量,共商财务部门评估是否满足资本化的确认条件,合理确认。当然,即使形成无形资产,但不能同时满足《企业会计准则第6号—无形资产》中需资本化的条件,企业在项目留存备查资料中准备相应的说明文件,经过公司研发、财务等主管部门的审核,留存备查。2、注重会计科目设置的严谨性。设置成本类一级科目“研发支出”,二级明细设置“资本化支出和费用化支出”,“研发支出-资本化支出”核算进入开发阶段很有可能形成无形资产的部分,满足无形资产确认条件时,结转至“无形资产”,按照无形资产成本的150%在税前摊销;“研发支出-费用化支出”核算费用化支出的部分,按月把“研发支出-费用化支出”结转至“管理费用”,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除。

2、各项研发费用的计提比例需谨慎

实例:甲企业研发费用归集如下(单位:万元):

|

项目编号 |

内部研究开发费用 |

人员人工 |

直接投入 |

折旧与长期待摊 |

|

RD01 |

230 |

80 |

140 |

10 |

|

RD02 |

200 |

60 |

140 |

10 |

|

RD03 |

142 |

20 |

140 |

0 |

核查重点:该企业材料费占比较高且在各个项目中平均分配,在2016年加计扣除检查工作中,主管税务机关要求企业提供直接投入的明细账,并进一步说明:1、耗用原材料的名称;2、有在回收利用价值或产生废料收入的是否冲减研发费;3、研发用于生产用如何划分,划分依据是什么,若按照工时划分能否提供原始的工时记录单等。

华税建议:1、结合所属技术领域、依据研发实际合理确定各项研发费用比例。税务机关在检查中,根据企业关键技术领域,对于企业可归集研发费用范围会形成初步判断。例如:甲企业属于新材料领域,进行研发时确实会存在相较于其他企业(如软件类企业)更多的直接投入费用,但比例畸高会直接受到税局的质疑。因此企业应当结合自身所属技术领域,对于研发费用占比较高的部分尤其注意。2、注重辅助账的建立及研发使用情况记录的保留。结合甲企业,应当有领料单(如下图)作为直投费用发生的依据,留待税务机关检查。

3、研发费用计提的证明材料需留存

|

项目编号 |

研发周期 |

研发人员数 |

人员人工归集情况 |

|

RD01 |

2015.1-2015.12 |

42 |

工资及五险一金均全额计入 |

|

RD02 |

2014.1-2015.12 |

22 |

同上 |

|

RD03 |

2015.1-2016.12 |

21 |

同上 |

核查重点:1、项目人员数量较多,根据项目人员编制情况中,人员在项目中职责,如“系统测试”“前期调研”“样品鉴定”等,通过职责表述,该部分人员应当参与了项目的部分研发工作,应当按照参与研发的实际工时,将参与项目期间的人员人工费用计入;2、备案资料的研发人员名单与工资发放人员名单存在差异,要求企业提供说明;3、列入研发费的人员费用与生产如何划分,原则是什么。工资畸高部分的研发人员以及项目管理人员,请提供工作记录、个人工作成果等证明材料。

华税建议:1.注重研发人员日常工作记录的留存。对研发人员在岗位中的职责严谨、全面表述。2.编制研发人员工时分配表。(1)若科技人员同期参与多个项目的研发,应当根据参与各个项目的工时编制工时分配表,将该研发人员的工资、薪金等按照实际参与项目的工时合理分配,并留存工时分配表备查。(2)若科技人员并非专门从事研发的人员,同时承担生产或其他岗位工作,或某项目研发周期较短,应当编制工时分配表,根据该科技人员每月实际从事研发的时间按月汇总,从而合理归集该部分人员人工费用。

|

总结: |

特别需要提示的是,按照新规,税务机关应加强对享受研发费用加计扣除优惠企业的后续管理和监督检查。每年汇算清缴期结束后应开展检查,核查面不得低于享受该优惠企业户数的20%。企业应高度重视备查资料的严谨性和完备性。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620