编者按:近日,国家税务总局所得税司就研发费用加计扣除发布了新的《通知》——国家税务总局所得税司关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知(税总所便函[2017]5号),明确了加计扣除工作中相关表格的填报要求,为实现加计扣除工作由审核制向备案制的转变提供了实操依据。本期华税关注2017研发费用加计扣除新规变化、申报流程、资料提交清单以及从2016年加计扣除核查的实际案例出发,为企业2017顺利申报并留存完整备查资料、降低税务风险提供参考。

根据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号,以下简称97号文)第六项“申报及备案管理”之规定,企业年度纳税申报时,根据研发支出辅助账汇总表填报研发项目可加计扣除研发费用情况归集表(见附件),在年度纳税申报时随申报表一并报送。这里提到的三张表,内在逻辑关系是:“归集表”要根据《辅助账汇总表》得来,并随《企业所得税纳税申报表》一并报送。《企业所得税纳税申报表》附表--“优惠明细表”与“归集表”的填报内容,所涉为同一事项,因此《通知》明确了两张表的填报方法。

|

一、《通知》最新2点变化 |

研发费用加计扣除优惠明细表

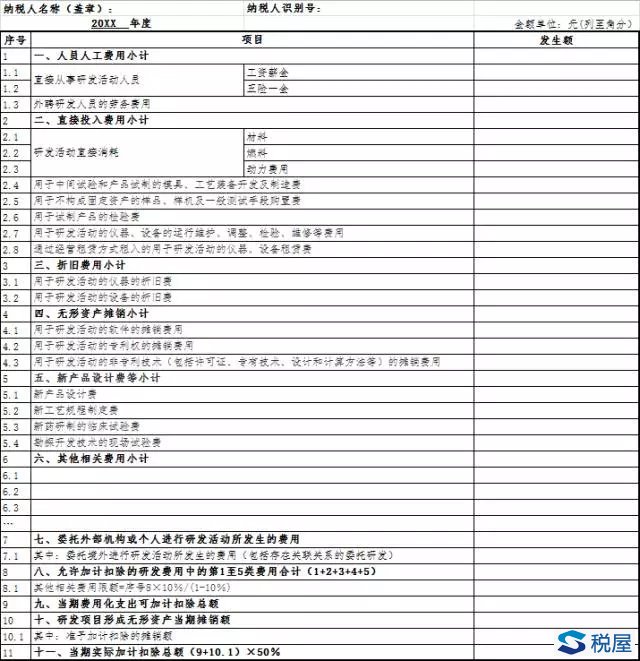

研发项目可加计扣除研究开发费用情况归集表

2、“明细表”的合计行应当同“归集表”中对应数据保持一致。《通知》细化了数据之间的校验关系。具体校验规则如下:

1)“明细表”的“合计”行的第14列“计入本年研发费用加计扣除额”等于“归集表”的序号9“九、当期费用化支出可加计扣除总额”;

2)“明细表”的“合计”行的第18列“无形资产本年加计摊销额”等于“归集表”的序号10.1“其中:准予加计扣除的摊销额”;

3)“明细表”的“合计”行的第19列“本年研发费用加计扣除额合计”等于“合计”行的第14列加上第18列。

因此,企业申报加计扣除工作中各项数据的真实性、辅助账对“归集表”的支撑作用显得更为重要。

|

二、2017申报流程、申报资料清单 |

2016年以来,包括高新认定、研发费用加计扣除等,政策层面均发生巨大变化,针对研发费用加计扣除新规——财税〔2015〕119号,后续相继出台了几个文件予以明确和规范。具体如下:

|

最新文件 |

内容 |

|

《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号) |

允许加计扣除费用范围、特别事项处理、会计核算与管理等 |

|

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号) |

细化119号文规定、明确申报流程及申报资料 |

|

《关于进一步做好企业研究开发费用税前加计扣除政策贯彻落实工作的通知》(税总函〔2016〕685号) |

以往年度涉税问题不得影响2016年度申报、要求税务机关做好服务 |

|

《关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》(税总所便函[2017]5号) |

明确97号公告中备案表格填写规范、对税局提出工作要求 |

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620