本来是为了响应国务院2014年关于鼓励企业兼并重组的指导意见,财政部和国家税务总局分别下发了《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)和《国家税务总局关于非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)。

但是,市场好像对财政部和总局的好意并不买账,一时间什么资本市场受到沉重打击,个人所得税政策导致血流成河的夸张文章横飞。正好这时候又有国投中鲁重组因为个税问题搁浅的消息凑热闹,股价下跌导致股民也对财政部和总局政策开始撒怨气。但是,2014年财政部和总局关于企业非货币资产对外投资下发了财税〔2014〕116号后,市场好像没有这么大的反映。

而且,相对于企业而言,税务总局对这个个人非货币资产对外投资的税收政策更为重视。14年企业非货币资产对外投资的政策发了,总局到现在还没有下发配套公告。但是,15年针对个人非货币资产对外投资的政策发了8天后,总局的公告就出来了。

实际上企业以非货币资产对外投资和个人以非货币资产对外投资涉及的所得税问题在本质上是一样的。这里,我们抛开感情的宣泄,还是从理论上来分析如下几个问题:

1、企业(个人)以非货币资产对外投资在投资环节缴纳所得税合法吗

2、企业(个人)以非货币资产对外投资在投资环节缴纳所得税合理吗

3、国外其他国家的做法有什么值得我们借鉴的

4、后期我国这一块政策应该完善的方向

一、非货币资产对外投资在投资环节缴纳所得税的合法性分析

这里,我们首先来回顾一下企业(个人)以非货币资产对外投资所得税政策的变迁。

企业所得税:

国税发〔2000〕118(旧法)——《企业所得税法实施条例》——财税〔2014〕116

在2008年新企业所得税颁布实施以前,企业以非货币资产对外投资的企业所得税处理主要依据的就是国税发〔2000〕118。该文规定:

“企业以经营活动的部分非货币性资产对外投资,包括股份公司的法人股东以其经营活动的部分非货币性资产向股份公司配购股票,应在投资交易发生时,将其分解为按公允价值销售有关非货币性资产和投资两项经济业务进行所得税处理,并按法规计算确认资产转让所得或损失。上述资产转让所得如数额较大,在一个纳税年度确认实现缴纳企业所得税确有困难的,报经税务机关批准,可作为递延所得,在投资交易发生当期及随后不超过5个纳税年度内平均摊转到各年度的应纳税所得中。”

通过对该文的分析,实际上在原内资企业所得税下,我们对于企业以非货币资产对外投资实际上采用的是视同销售的思路,即视同企业先以公允价值出售非货币资产,再以该部分公允价值投资。

2008年新《企业所得税法》颁布后到财税〔2014〕116前,由于国税发〔2000〕118已经废止,我们对于企业以非货币资产对外投资是否要征收企业所得税,基本依据的是《企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

但是,条例并没有说投资行为需要视同销售啊。税务实践中,很多税务机关认为企业以非货币资产对外投资就属于“非货币资产交换”。因此,需要视同销售缴纳企业所得税。但是,总局后来发的一系列文件似乎并不支持这种观点。国家税务总局关于印发《房地产开发经营业务企业所得税处理办法》的通知(国税发〔2009〕31号)也有验证。该文第七条规定:企业将开发产品(注:非货币资产)用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。这似乎进一步验证了企业用非货币资产对外投资要视同销售。

同时,在今年国家税务总局下发新企业所得税申报表的63号公告中,在附表A105010《视同销售和房地产开发企业特定业务纳税调整明细表》中第2行是“(一)非货币性资产交换视同销售收入”,第8行是“(七)用于对外投资项目视同销售收入”,他们是并列关系。

到这儿我们似乎可以看到,毫无疑问,在总局的观点中,企业以非货币资产对外投资行为虽然《企业所得税法实施条例》的视同销售规定中没有包含,但实际执行时是需要做视同销售进行企业所得税处理的。同时,企业以非货币资产对外投资行为不属于《企业所得税法实施条例》第二十五条中的非货币资产交换,否则国税发〔2009〕31号和国家税务总局2014年63号公告中就没必要把非货币资产对外投资和非货币资产交换单独列示出来了。

财税〔2014〕116并没说明确,企业以非货币资产对外投资是否要属于非货币资产交换,是否也应该视同销售。直接就明确了:居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

个人所得税:

国税函[2005]319号——国家税务总局2011年2号公告——国税函[2011]89号——财税[2015]41号

《国家税务总局关于非货币性资产评估增值暂不征收个人所得税的批复》(国税函[2005]319号)的规定:考虑到个人所得税的特点和目前个人所得税征收管理的实际情况,对个人将非货币性资产进行评估后投资于企业,其评估增值取得的所得在投资取得企业股权时,暂不征收个人所得税。在投资收回、转让或清算股权时如有所得,再按规定征收个人所得税,其“财产原值”为资产评估前的价值。南某此项交易的本质是以非货币性资产投资到上市公司的行为,理应按照国税函[2005]319号文件的规定,无须缴纳个人所得税。

但是,《国家税务总局关于公布全文失效废止、部分条款失效废止的税收规范性文件目录的公告》(国家税务总局公告2011年第2号),国税函[2005]319号文件于2011年1月4日起自动失效。

《国家税务总局关于个人以股权参与上市公司定向增发征收个人所得税问题的批复》(国税函[2011]89号)针对苏地税发[2010]72号文件批复如下:根据《个人所得税法》及其实施条例等规定,南京浦东建设发展有限公司自然人以其所持该公司股权评估增值后,参与苏宁环球股份有限公司定向增发股票,属于股权转让行为,其取得所得,应按照“财产转让所得”项目缴纳个人所得税。注意,该文非主动公开文件,且只发江苏,未转发全国。

《财政部国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。从这句话的表述来看,对于个人以非货币资产对外投资,财政部和总局也是按照企业所得税视同销售的思路进行税收处理,即个人先转让非货币资产,然后再用公允价值对外投资。

从上面我们对企业(个人)以非货币资产对外投资的文件演变脉络来看,财政部和总局都是将非货币资产对外投资在企业所得税上作为视同销售进行税务处理的。如果按照这个思路,其实这个在合法性上的确存在一些问题。因为在《企业所得税法实施条例》第二十五条中,视同销售的情形并不包括“对外投资”。同时,从总局后期发的文来看,你又认为“对外投资”不属于“非货币资产交换”,那你实践中将企业“对外投资”作为视同销售处理,确实在合法性上存在问题。而在《个人所得税法》及其实施条例中都没有视同销售的规定。因此,你直接将个人以非货币资产对外投资需要视同销售,在合法性上似乎也存在一定的瑕疵。

但是,这里我们实际需要反省一个问题,非货币资产对外投资是究竟是一种“销售行为”还是一种“视同销售行为”。难道非要用“视同销售”这个概念,我们才可以对企业(个人)非货币资产对外投资在投资环节征收企业所得税吗?

无论是对于企业还是个人,其将非货币资产投资到另外一个现存(新设)的企业时,该非货币资产的所有权按照《公司法》规定必须要过户的。因此,在企业(个人)以非货币资产对外投资这个环节,产生了财产转让这个行为,大家应该是没有疑问的。此时,我能否对企业(个人)征税,核心的问题就在于要回答,他们在这个非货币资产所有权转移后,是否取得了所得。

企业(个人)将非货币资产对外投资,在其非货币资产所有权转移后,他们都取得了另外一个现存(新设)企业的股权(股票)。这个股权(股票)能否确认为所得的一种形式呢?

《企业所得税法》第六条规定:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

《企业所得税法实施条例》第十二条规定:企业所得税法第六条所称企业取得收入的非货币形式,包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。

《个人所得税法实施条例》第十条规定:个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

在企业(个人)将非货币资产对外投资,取得另外一个现存(新设)企业的股权(股票),这个股权(股票)属于企业所得税和个人所得税的所得无论是在企业所得税法还是个人所得税法层面都是没有问题的。

所以,这个反映出我们有时候喜欢自寻烦恼。企业(个人)以非货币资产对外投资以及企业(个人)非货币资产交换行为,企业(个人)都发生了其原持有的非货币资产所有权转让,并取得了所得的情况,按照税法规定就是一种销售行为,可以按照正常的销售行为征税。我们干嘛要把他们重新套个帽子去归类到“视同销售”概念中呢,这不仅是多此一举,而且还徒增被人质疑合法性的风险。

实际上,在苏宁环球那个人所得税的案件中,当事方也曾考虑如果税务局征税和税务局打官司。因为根据《行政诉讼法》第52条规定,能够作为行政诉讼审判依据的法律规范包括法律、行政法规、地方性法规、民族自治地方的自治条例和单行条例。国税函[2011]89号只能作为法院判决的参考,不能作为审判依据。但是,我抛开国税函[2011]89号文,直接依据《个人所得税法》以及实施条例的规定,你个人把持有的南京浦东建设股权给苏宁环球,股权发生了变更,财产转让行为已经确认。

而你取得了上市公司定向增发的股票,股票属于有价证券,根据《个人所得税法实施条例》股票属于所得的一种形式。你转让了财产,取得了所得,我直接根据《个人所得税法》及其实施条例对你征税一点问题都没有。这里国税函[2011]89号只是更加佐证了税务局征税行为的合法性。在国家税务总局所得税司针对个人非货币资产对外投资政策答记者问中实际也体现了这一观点:根据《中华人民共和国公司法》规定,以非货币性资产投资应对资产评估作价,对资产评估价值高出个人初始取得该资产时实际发生的支出(即资产原值)的部分,个人虽然没有现金流入,但取得了另一家企业的股权,符合《中华人民共和国个人所得税法》关于“个人所得的形式包括现金、实物、有价证券和其他形式的经济利益”的规定,应按“财产转让所得”项目缴纳个人所得税。

对于企业(个人)以非货币资产对外投资,在投资环节确认所得(损失)的合法性是没有问题的。但合法是否就一定合理呢,如何才合理呢,这个在后面第二篇中继续分析。

总局解读——国家税务总局公告2015年第20号:关于《国家税务总局关于非货币性资产投资有关个人所得税征管问题的公告》的解读

总局答问——税务总局所得税司有关负责人就非货币性资产投资分期缴纳个人所得税问题答记者问

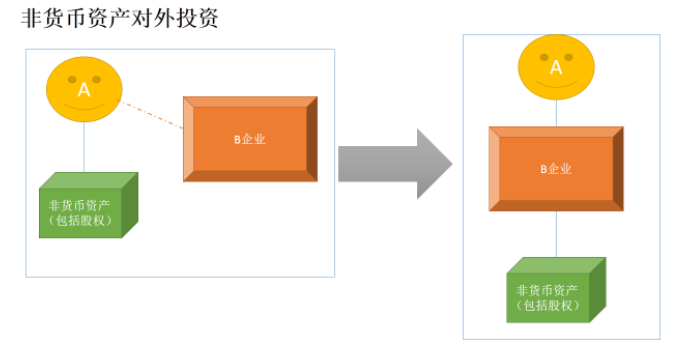

在上一篇关于非货币资产对外投资是否在所得税上是否需要按“视同销售”进行税务处理的文章中实际已经提到了,就是企业(个人)用非货币资产对外投资的行为是否属于非货币资产交换的行为。”非货币资产对外投资”和“非货币资产交换”在形式上非常相似,但他们是同一个概念吗?在微信群的讨论中,有人也有如此的困惑。A企业用其持有的一项非货币资产投资到B企业,取得B企业股权,这是非货币资产对外投资,符合条件的我可以享受5年递延纳税的待遇。

相关政策——

财税[2014]109号 财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知

财税[2014]116号 财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知

《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

《国家税务总局关于非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)

如果A企业用该非货币资产不是投资到B企业,而是和B企业持有的C企业股权进行交换,这个股权交换是否也属于财税[2014]116(财税[2015]41)的文件,也可以享受5年递延纳税呢?类似的概念问题,在税务总局得税司有关负责人就非货币性资产投资分期缴纳个人所得税问题答记者问中也涉及到:

2.什么是非货币性资产投资?

答:非货币性资产投资,就是以这些非货币性资产出资设立新的企业,或者以非货币性资产出资参与企业增资扩股、定向增发股票、重组改制以及其他类似的投资(包括股权换股权)。

在总局所得税就非货币对外投资答记者问中,也说道了非货币资产投资包括股权换股权。

是不是所有股权换股权都属于非货币资产投资,什么样的股权换股权算非货币资产对外投资呢?这里的关键就是区分“非货币资产对外投资”和“非货币资产交换”这两个概念上的差别。

为什么要区分这两个概念,核心就在于这两个概念虽然都可能享受到递延纳税的所得税待遇,但是,他们在享受递延纳税待遇背后的所得税理论上是完全不同的,适用的规则也是完全不一样的。我们必须要首先做好概念的区分,后面的规则制定才会清晰。

那究竟什么是“非货币资产对外投资”,什么又是“非货币资产交换”呢?哪种股权换股权算对外投资,哪种股权换股权算非货币资产交换。我们通过两个图就可以进行区分:

从表面形式上看,A用非货币资产对外投资到B企业,取得B企业股权,不就是用一种非货币资产换取另一种非货币资产,不就是一种非货币资产交换吗。但通过这两张图的对比,我们就可以清晰的发现,非货币资产对外投资和非货币资产交换是在所得税上完全不一样的概念。

那我们究竟应该如何区分“非货币资产对外投资”和“非货币资产交换”这两个概念呢?其他他们是非常好区分的。抛开背后的所得税理论,用大白话来说,如果一项交易属于“非货币资产交换”,那么在交换发生前,这两项非货币资产都是已经存在的。比如,A用其持有的非货币资产换取B企业持有的C企业的股权。交换发生前,A持有的非货币资产已经存在,B持有的C企业股权也已经存在。只有两项是已经存在的资产,他们才能进行交换。而“非货币资产对外投资”呢?A用非货币资产对B企业投资,在该投资行为发生前,A持有的这项非货币资产已经存在,但A后期得到的B企业的股权在投资前根本是不存在的。什么时候这项非货币资产才出现了呢,必须是A将这部分非货币资产投资过户到B企业,这部分股权才出现。也就是说在非货币资产对外投资中,A持有的B企业的股权在投资前并不存在,而是在投资后本质上是由其持有的非货币资产演变而成的,是一种非货币资产证券化的过程。打个稍微不恰当的比方,这就好比你把钱存到银行,换成银行给你的存单差不多。你没把钱存银行前,这个存单是不存在的。只有你钱存入银行了,这个存单才产生。正是因为在“非货币资产对外投资”中,A在投资前,B企业那部分股权根本就是不存在的,一项非货币资产都不存在,哪谈得上是非货币资产交换呢。所以,就从这个通俗的角度去看,大家应该能区分出“非货币资产对外投资”和“非货币资产交换”的区别了。

从所得税理论上来看,“非货币资产对外投资”和“非货币资产交换”行为在国外所得税制度中都可以享受到递延纳税的税收待遇。但是,基于这两种行为本质上是不同的,因此他们享受递延纳税的税收规则和背后的税收原理也是不一样的。

“非货币资产对外投资”可以享受递延纳税优惠待遇主要是基于所得税上两个连续性的考量,即股东层面的权益连续性和公司层面的经营连续性。在税收规则上,主要是在公司设立的税收规则中去规范,比如在美国联邦所得税法,“非货币资产对外投资”适用IRC Section 351条款。

在“非货币资产交换”中,不存在所谓的权益连续性问题,权益根本是不连续的。而在国外税制中,对于“非货币资产交换”给予递延纳税的待遇,更多可能是从纳税人的纳税能力和交换中的非货币资产在性质上的相似性去考量。在税收规则上也是适用不同的规则,比如在美国联邦所得税法中,“非货币资产交换”属于“like-kind exchange”,适用IRC Section 1031条款。

在这个问题明确后,我们后面就转入对非货币资产对外投资所得税征税合理性的探讨了。我们是否应该对非货币资产对外投资在投资环节就确认所得征税。实际上,这里在中国的所得税理论和实践中,大家重来没有认真思考过一个问题,就是究竟什么是所得税中所得确认的应税事件(realization events)。换句话说,什么样的事件发生了,才触发所得税中所得确认的行为,这才是问题的关键。这个问题我们在第三篇文章中再谈。

在这个系列文章的第一篇中,我们通过分析已经说明了,其实“非货币资产对外投资”和“非货币资产交换”这两个行为,在所得税理论上根本就不是“视同销售”的概念,这本来就是一种销售行为。因为在任何所得税法规中,所得的形式都包括了现金、实物、有价证券和其他经济利益。

那么,当非货币资产所有人的资产产权发生了转移,为什么取得了现金就需要在转移环节立刻确认所得缴纳企业所得税,为什么因为对外投资导致非货币资产产权转移,非货币资产产权所有人取得被投资企业股权(股票)在所得税中就可以递延确认所得,暂不交税。又为什么在某些非货币资产和非货币资产的交换中(like-kindexchange),有些就需要在交换环节确认所得交税,有些又可以暂不确认而递延呢?

这些问题最终归集到一个焦点上,就是我们要思考,当所得税纳税人发生的各种非货币资产所有权变更的情形中,哪些情况会触发所得确认的“应税事件”(realizationevents),这是所得税理论中的一个基本问题。这个问题搞清楚了,我们后期的合伙税制、信托税制以及资产证券化中的所得税问题研究和立法才有章可循。

相关政策——

财税[2014]109号 财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知

财税[2014]116号 财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知

《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

《国家税务总局关于非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)

我们先从非货币资产对外投资来看起:

在非货币资产对外投资这种情况下,A将其持有的非货币资产所有权转移给了B,从而取得了B企业的股权(股票)。首先,原在A控制下的非货币资产所有权发生了转移。同时,A取得B企业的股权时所得税中所得的一种形式。因此,非货币资产对外投资是财产转让行为在所得税法上是没有问题的。但是,此时我们让A在投资这个环节就该非货币资产隐含的增值就确认所得缴纳所得税合理吗?从这张图可以看出,非货币资产在B企业的名下,A取得的是B企业股权。此时,你会发现,如果B企业的资产主要就是A转移过来的这部分非货币资产,此时A持有的B企业股权的税收属性实际上和这部分非货币资产的税收属性是一致的。后期,这部分非货币资产价值增加或减少了,A持有的B企业股权的价值也会同样的增加或减少。也就是说,在符合一定条件的非货币资产对外投资中,A虽然非货币资产转移了,但其新取得的资产实际上延续了其原资产的各种税收属性。或者说新资产只是其原资产的一种“映射”。此时,A只是变换了一种资产的持有形式(amere change inform),从直接持有非货币资产到间接持有非货币资产,但是其仍保留了原非货币资产的税收属性。此时,从税制中性的角度来看,我们为什么要其在变换当期就把隐含增值确认出来缴纳所得税呢?这就不是一个所得确认的“应税事件”(realizationevents)

这里,我们必须破除一个理解上的误区,在理论上所得税给予纳税人在特定条件下非货币资产对外投资(重组)递延纳税的待遇,这并不是一个税收优惠政策。在所得税理论上,这是为了实现税制中性而采取的政策措施。政策目的是我们的所得税政策不要干扰纳税人的正常重组决策行为,既不是鼓励他去重组,也不要阻碍他重组,只是使纳税人正常的重组决策不受税收政策的影响,这就是税制中性。基于这个理论,纳税人符合特定条件下的非货币资产对外投资(重组)中的递延纳税政策是不能给纳税人选择适用的,符合条件就自动适用。

从所得税理论上,我们可以这么来看,如果所得税的纳税人虽然非货币资产所有权转移了,但如果其换入的资产其税收属性主要仍是由换出资产的税收属性来决定的,纳税人本质上也就是换了一种资产的持有形式,其原资产的所得税税收属性仍被保留着,此时就无须在原资产所有权转移环节确认所得缴纳所得税。

例如A将其持有的某企业股权对外转让取得现金。此时,A持有股权的所有权转移了,换得的是现金。现金的税收属性永远体现的都是其公允价值,而该换出股权以后的增值和减值等各种税收属性都不会在这个现金上继续体现了。此时,这就触发了所得确认的“应税事件”,A必须在该股权所有权转移环节确认该资产的隐含增值(或损失),缴纳所得税。再比例,A用其持有的股权换取B公司一幢房产。A持有的股权的所有权也发生转移了,其换回来的房产。房产和A原来持有的股权是性质上完全两种不懂的资产,这种交换后,A原先持有的股权后期在的增值和减值的税收属性和房产在后期的税收属性也完全不一样。A在这样的非货币资产交换中,无法再保留其原持有资产的税收属性。因此,我们认为此时触发了所得确认的“应税事件”,A这种非货币资产交换应在资产换出环节确认所得缴纳所得税。

所以,基于以上分析我们可以看出,并不是说我所有的非货币资产对外投资都可以享受递延纳税的税收待遇。这里的关键就是哪种情况下会触发所得确认的“应税事件”,换句话说,这里实际就是看投资方A在用非货币资产对外投资后,其在多大程度上保留了原非货币资产的税收属性。所以,这里就导出了我们给予非货币资产对外投资递延纳税时,在所得税理论层面主要考量的两个连续性:

1、股东层面(投资方):权益(投资)的连续性(continuityof investment)

2、公司层面(被投资方):经营(资产)的连续性(continuityof control to the transferredassets)

美国联邦所得税§351条款针对股东非货币资产出资环节的不确认规则就是这样。§351条款中规定的股东用非货币资产投资包含两种情况,一种是股东用非货币资产对现存企业出资,这种情况称之为股权交换(stockexchange),另一种是股东用非货币资产出资成立新企业,这种情况称之为股权转移(stocktransfer)。但是,要适用§351条款,有两个前提条件:

第一个条件是换出方在投资后必须取得被投资方的股权支付,因为只有取得股权支付,换出方才有可能通过这条线来保留其原持有资产的税收属性。注意,这里只是可能。比如,A持有一非货币资产公允价值500万,账面价值10万。其用该非货币资产对某一上市公司投资,该上市公司资产价值10亿。此时,虽然A非货币资产投资,换回的全部是该上市公司股票,但他们的资产体量差异太大了,A原来持有的这公允价值500万的非货币资产进入上市公司的资产池中几乎微不足道了。也就是说,A此时虽然持有的100%是该上市公司的股票,满足股份支付的比例要求,但是规模上差异太大,上市公司的股票基本体现的是上市公司原来资产的税收属性,A原非货币资产到上市公司的资产池中已经被大大稀释了。此时,上市公司的股票中基本无法再体现出A原非货币资产的税收属性了。因此,此时A换出非货币资产后,换入上市公司股票的税收属性已经无法再保留其原持有的非货币税收属性。这就触发了所得确认的“应税事件”。

所以,§351条款的不确认规则还需要满足第二个条件,就是非货币资产投资方必须在交换后立即实现对被投资企业的控制。这里实现控制只是描述的一种状态,如果A对某公司投资,在投资后取得该公司股权实现对该公司控制,这符合§351条件。如果A原先就对该公司有控制权,其继续对该公司非货币资产出资,出资后仍控制,这也符合§351条件。§351条款第二个“取得控制”的条件,其所得税背后的原理仍然是要尽量使投资方继续保留原持有资产的税收属性,此时我们才认为他仅仅发生了一种持有形式的变化,不触发所得确认的“应税事件”。这里的控制究竟必须要绝对控制,还是相对控制也可以呢?定义控制所需要的控股比例究竟是多少呢?各个国家可以有不同的规定。比如美国在§351条款规定的这里比例是有表决权股份的80%以上。

而非货币资产交换呢,即所谓的like-kindexchange交易中,所得税不确认规则主要不是连个连续性的把握,其主要也是在考量纳税人纳税能力的同时,更多也是在把握税收属性的保持。此时,税收属性的保持,不再是通过股权支付这根线来联系,而是指换入的资产如果和换出的资产在税收属性上非常相似,通过这种资产属性的相似性,实际复制了(replicate)原资产的税收属性,这里也可以认为没有触发所得确认的“应税事件”。换句话说,所得税上不确认所得的非货币资产交换,很类似于企业会计准则《非货币资产交换准则》中的没有商业实质的非货币资产交换,即换入资产的未来现金流量在风险、时间和金额方面与换出资产基本相同。如果这些都相同,资产的换出方虽然换出了资产,不仍以另一个非常类似的资产保持了其原有的税收属性吗。但是,这种税收属性的保持不是通过股权支付来实现的,而是通过交换资产之间的自然属性基本相同来实现的。美国联邦所得税§1031条款的所得不确认规则就是适用的这种情况。§1031条款规则既适用于C型公司,也适用于S型公司、合伙企业、有限责任公司、基金或其他纳税主体。§1031条款要求换入和换出的资产都必须是用于经营活动的,同时这两项资产在性质上必须足够的相似,包括在性质上(nature)、特征上(character)和类别上(class)。

中国的所得税制度有没有类似于美国§1031条款(like-kindexchange)的规则呢。我们也是有的呵呵。在国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告(国家税务总局公告2012年第40号)关于纳税人政策性搬迁中的土地换土地的税收规则就基本类似于美国的§1031条款。40号公告第十三条规定:企业搬迁中被征用的土地,采取土地置换的,换入土地的计税成本按被征用土地的净值,以及该换入土地投入使用前所发生的各项费用支出,为该换入土地的计税成本。纳税人在政策性搬迁中,土地被换走了,所有权发生了转移,但是,如果政府给予土地置换,毫无疑问,换出和换入的都是土地,他们在性质、特征和类别上都是极为相似的。此时,纳税人通过换入的土地实际上继续保留了其原持有土地的税收属性。因此,我们40号公告也给予了其递延纳税规则。

所以,不管是非货币资产对外投资还是非货币交换,核心就在于当所得税纳税人变换了非货币资产的持有形式时,其是否促发了所得确认的“应税事件”。而是否触发所得确认的“应税事件”,关键又在于当纳税人变换了资产的持有形式后,是否还继续保持了其原持有非货币资产的税收属性。如果不能保持,则促发所得确认的“应税事件”,纳税人应该在原持有资产产权转移当时就确认其原持有资产的隐含增值或损失。

我想这个所得税的基本原理应该不存在国别之间的差别。美国所得税有这个规则,我看到日本、英国所得税中都有类似规则。这一原则也应该值得中国借鉴。毕竟建立一个保持税制中性和有效防范反避税的所得税制度是大家共同的追求。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620