粤税函〔2022〕117号

国家税务总局广州、各地级市、横琴粤澳深度合作区税务局:

为做好我省住房租赁工作,推动住房租赁市场健康发展,确保税收优惠政策精准落实,根据《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(中华人民共和国财政部 国家税务总局 中华人民共和国住房和城乡建设部公告2021年第24号)和《广东省人民政府办公厅关于加快发展保障性租赁住房的实施意见》(粤府办〔2021〕39号)的有关规定,省税务局编写了《落实住房租赁税收政策操作指引》,现印发给你们。

国家税务总局广东省税务局

2022年4月26日

落实住房租赁税收政策操作指引

为做好我省住房租赁工作,推动住房租赁市场健康发展,确保税收优惠政策精准落实,根据《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(中华人民共和国财政部 国家税务总局 中华人民共和国住房和城乡建设部公告2021年第24号,以下简称《公告》)和《广东省人民政府办公厅关于加快发展保障性租赁住房的实施意见》(粤府办〔2021〕39号)的有关规定,制定本指引。

一、政策依据

(一)《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(中华人民共和国财政部 国家税务总局 中华人民共和国住房和城乡建设部公告2021年第24号)

(二)《广东省人民政府办公厅关于加快发展保障性租赁住房的实施意见》(粤府办〔2021〕39号)

二、适用范围

(一)住房租赁企业中的增值税一般纳税人向个人出租住房或者保障性租赁住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税;

(二)住房租赁企业中的增值税小规模纳税人向个人出租住房或者保障性租赁住房,按照5%的征收率减按1.5%计算缴纳增值税;

(三)住房租赁企业向个人出租住房或者保障性租赁住房,适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

计算公式如下:

减征额=含税销售额÷(1+1.5%)×(5%-1.5%)

应纳税额=含税销售额÷(1+1.5%)×1.5%

(四)对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房或者保障性租赁住房的,减按4%的税率征收房产税。

上述住房租赁企业是指按规定向住房城乡建设部门进行开业报告或者备案的从事住房租赁经营业务的企业。

上述保障性租赁住房是指利用非居住存量土地和非居住存量房屋(含商业办公用房、工业厂房改造后出租用于居住的房屋)建设的保障性租赁住房,且应取得保障性租赁住房项目认定书。保障性租赁住房项目认定书由市、县人民政府组织有关部门联合审查建设方案后出具。

上述专业化规模化住房租赁企业标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。

上述个人包括个体工商户和其他个人。

三、政策享受方式

符合条件的纳税人享受住房租赁有关税收优惠政策,实行“自行判别、申报享受、有关资料留存备查”办理方式,按本指引相关内容进行减免税申报,相应留存备查资料内容如下:

(一)不动产权属证明材料或证明取得该房产使用权的租赁合同;

(二)保障性租赁住房项目认定书;

(三)房屋租赁合同;

(四)其他相关资料。

四、增值税及附加税费减免申报流程

(一)纳税人应在规定的申报期限内,办理减免税申报。

(二)电子税务局申报(增值税一般纳税人):

1.登录电子税务局,点击“我要办税”-“税费申报及缴纳”-“申报清册”-“按期申报”,点击“增值税及附加税费申报表(一般纳税人适用)”,进入申报界面。(见图1、2)

图1

图2

2.纳税人在办理纳税申报时,在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法征税”中“5%征收率的服务、不动产和无形资产”行“开具其他发票”列(或“未开具发票”列)填写销售额。(见图3)

图3

3.将按销售额的3.5%计算的应纳税额减征额,计入《增值税减免税申报明细表》“一、减税项目”-“减税性质代码及名称”为“0001011707|SXA031901216|对住房租赁企业适用简易计税方法的,按照5%的征收率减按1.5%征收增值税”相关栏次和《增值税及附加税费申报表(一般纳税人适用)》“应纳税额减征额”相关栏次。(见图4、5)

图4

图5

(三)电子税务局申报(增值税小规模纳税人):

1.登录电子税务局,点击“我要办税”-“税费申报及缴纳”-“申报清册”-“按期申报”,点击“增值税及附加税费申报表(小规模纳税人适用)”,进入申报界面。(见图6、7)

图6

图7

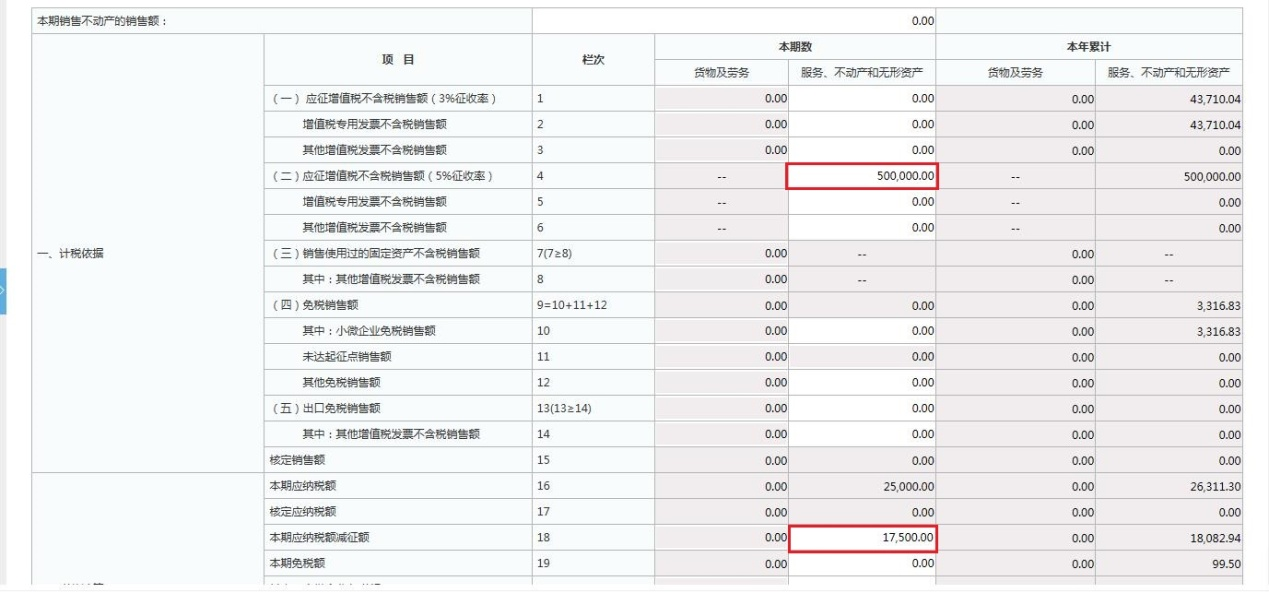

2.将当期按照5%的征收率减按1.5%征收增值税的销售额,填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期数”“应征增值税不含税销售额(5%征收率)”的“服务、不动产、和无形资产”栏次。(见图8)

图8

3.将按销售额的3.5%计算的应纳税额减征额,计入《增值税减免税申报明细表》“一、减税项目”-“减税性质代码及名称”为“0001011707|SXA031901216|对住房租赁企业适用简易计税方法的,按照5%的征收率减按1.5%征收增值税”相关栏次和《增值税及附加税费申报表(小规模纳税人适用)》“本期纳税税额减征额”相应栏次。(图9、10)

图9

图10

五、房产税减免申报流程

(一)纳税人应在规定的申报期限内,办理减免税申报。

(二)电子税务局申报:

1.登录电子税务局,点击“我要办税”—“综合信息报告”,找到“财产和行为税税源信息报告”,点击房产税“税源采集”,进入“城镇土地使用税 房产税税源采集”界面。(见图11、12)

图11

图12

2.在“房产税税源明细”栏找到需要采集减免信息的房源,点击“应税明细”进行信息维护,点击“房屋应税信息(从租)”,采集出租信息。(见图13、14)

图13

图14

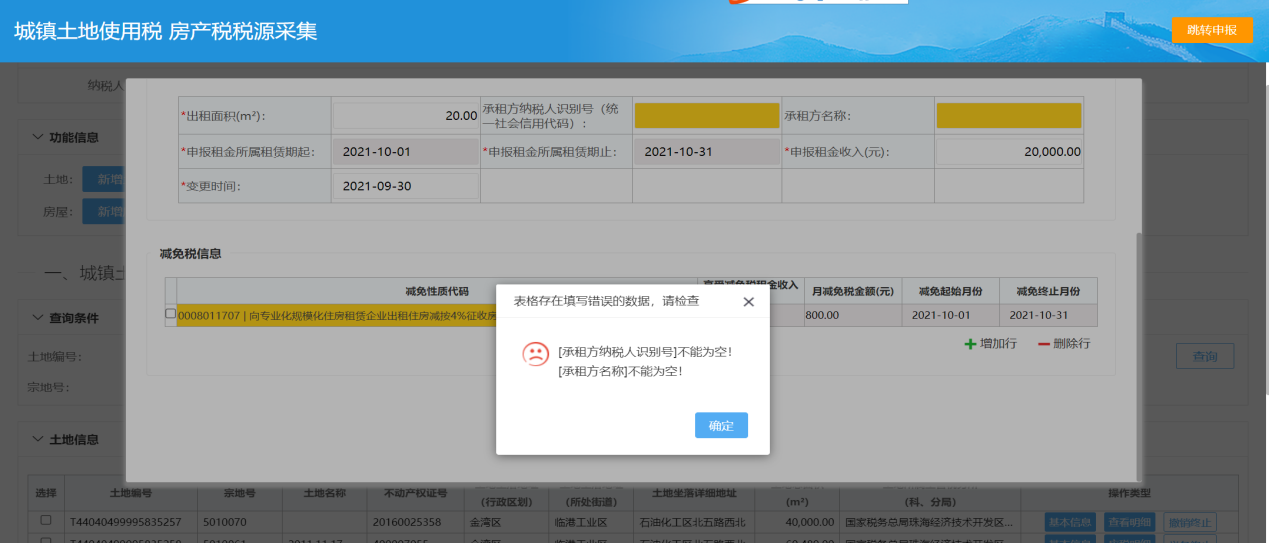

注意:采集出租信息时必须填写承租方信息,否则下一环节选择适用减免代码时,系统不予保存,并提示“承租方纳税人识别号不能为空,承租方名称不能为空”。(见图15)

图15

3.出租信息采集完成后,在“减免税信息”栏点击“增行”,从“减免性质代码”列的下拉框选择相应的减免代码。(见附件1、图16)

图16

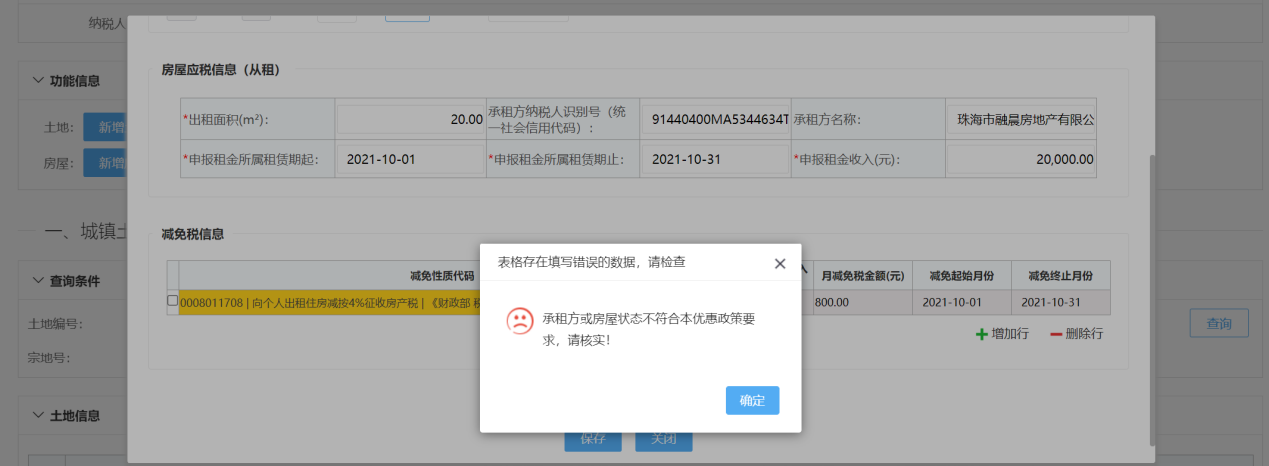

注意:为区分减免情形准确统计成效,系统共配置了四个减免性质代码。系统会根据承租方信息、房产用途与选择的减免性质代码的匹配关系进行校验,不符合匹配关系的,系统会提示错误信息。(见图17)

图17

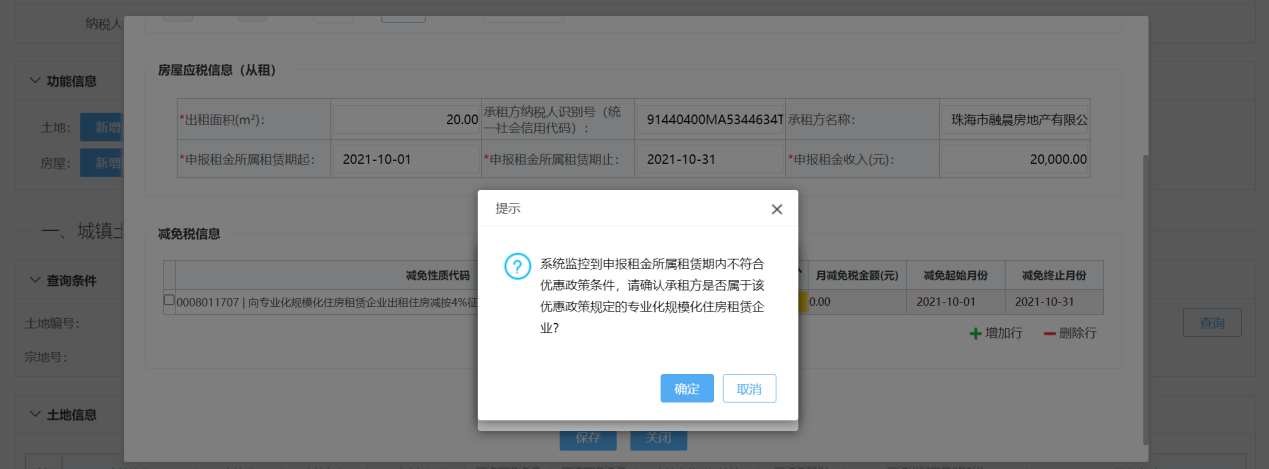

4.选择相应的减免性质代码后,系统会根据不同减免性质代码显示提示信息。点击确定后,系统自动带出“减免税租金收入”和“月减免税金额”。其中,“减免税租金收入”支持手工修改。(见图18)

图18

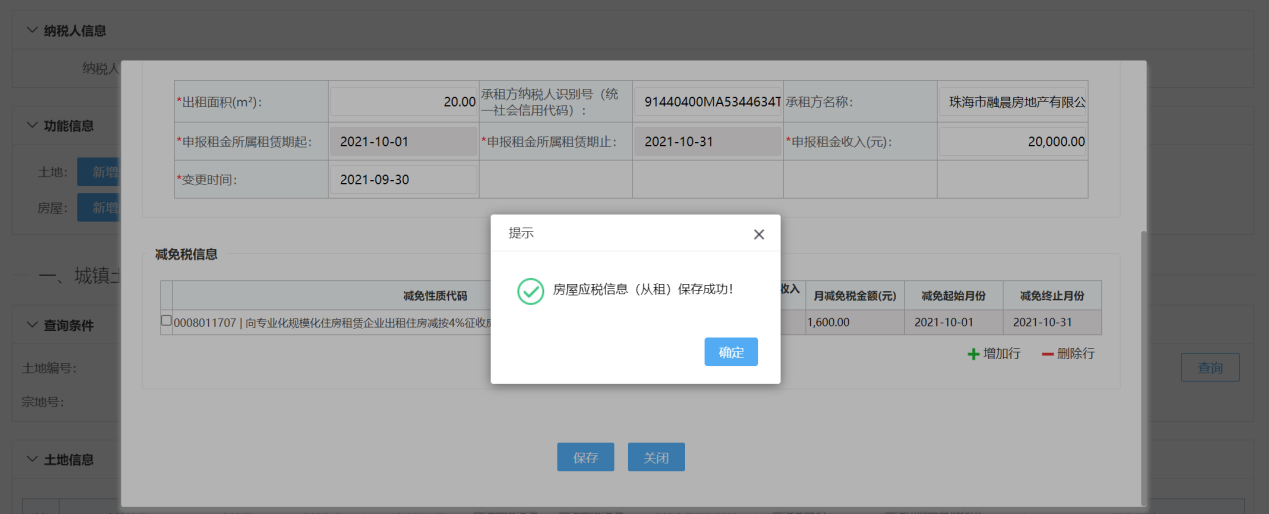

5.点击“保存”。系统提示“房屋应税信息(从租)保存成功!”(见图19)

图19

6.进行房产税申报。点击“我要办税”—“税费申报及缴纳”—“其他申报”—“财产和行为税合并申报”—“填写申报表”,进入合并申报表后,选择税款所属期起止,选择未申报的房产税税源,点击“下一步”进行申报即可。(见图20、21)

图20

图21

六、宣传辅导材料

《22问详解住房租赁税收优惠政策》(附件2)

附件: 1.减免性质代码与承租方类型、出租方房产用途对照关系表

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620