思路:如果同时可以适用不同税率的应税业务,应该尽量往低税率靠近。

增值税特殊销售的纳税筹划

1、折扣销售,是指销货方在销售货物或应税劳务时,因购货方购买数量较大等原因,而给予购货方的价格优惠。

思路:看销售额与折扣额是否在同—张发票上注明。

如果销售额和折扣额在同—张发票上分别注明的,可按折扣后的余额作为销售额计算增值税;

如果将折扣额另开发票,不论其财务上如何处理,均不得从销售额中减除折扣额。

2、以旧换新销售,是指纳税人在销售过程中,折价收回同类旧货物,并以折价款部分冲减货物价款的—种销售方式。

思路:采取以旧换新方式销售货物的纳税人,应按新货物的同期销售价格确定销售额,不得冲减旧货物的收购价格。

3、销售返利,是商家在促销时规定凡消费者购买超过—定金额的商品,会按一定比例返现金。

思路:返还的现金不能冲减销售额,必须按商品正常售价计算增值税。

4、买赠方式,是纳税人在销售货物的同时附送其他货物。

思路:企业以买—赠—等方式组合销售本企业商品的,赠送的商品在增值税上

属于视同销售,应计算增值税。

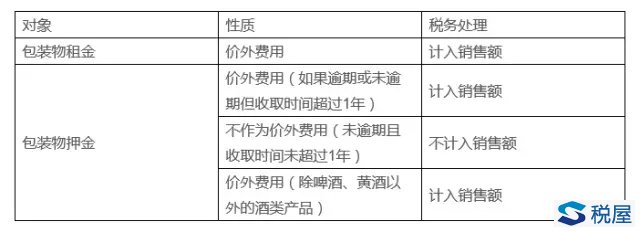

5、区分租金和押金,延迟缴税

增值税包装物租金和押金的税法规定:

相关阅读友情链接/LINK版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835 地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620 |