|

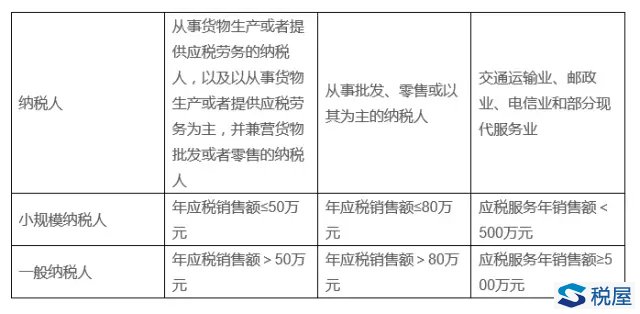

企业要想做纳税筹划,首先要知道什么是纳税筹划?它是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到节税的目的。他具有五方面的特性:合法性、筹划性(预算性)、收益性、综合性、可操作性。其最终目的是减少涉税风险,降低税负。 纳税筹划的总体思路: 1、利用税收优惠政策:直接或创造条件利用; 2、纳税期的推迟。延迟纳税,是利用资金的时间价值进行的筹划。现在的1万元肯定不等于1年后得一万元,企业现在缴税1万元,不如等到一年后才缴税1万元,等于利用了税收的信任度; 3、利用转让定价:是指关联企业之间在销售货物、提供劳务、转让无形资产等时制定的价格。 4、利用税法漏洞:是利用税法文字上的忽略或税收实务中征管方大大小小的漏洞进行筹划的方法, 纳税筹划风险控制 ☞纳税筹划可能会出现下面风险: 1、纳税人在筹划时因错误选择税收政策; 2、纳税人自身财税基础薄弱,错误理解纳税筹划。 对此,梧桐树下和小郑给出的方案是:企业充分了解税法,关注税法变化;对筹划方案进行详尽的可行性分析;夯实财务核算基础。 下面我们先举例说说增值税的筹划,以这些案例带来其他税种的筹划思路。 ● 一、增值税纳税筹划切入点 1、纳税人身份选择的选择 小规模纳税人和一般纳税人的判定标准:

年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额。这里一定要特别注意的是连续12个月,而不是一个会计年度。 小规模纳税人与一般纳税人的相互转换。 ☞思路:年应税销售额的分拆。 1)当毛利率为17.65%时,一般纳税人与小规模纳税人的税负相同;当毛利率大于17.65%时,一般纳税人的增值税税负要高于小规模纳税人的税负;当毛利率小于17.65%时,一般纳税人的增值税税负会轻于小规模纳税人的税负。 如:K公司的A企业 2015年销售额75万元,购进的服装价值65万元。(上述价格均不含税) A企业位小规模纳税人的话,2015年应纳税额=75万×3%=2.25(万元) 如果,A企业一般纳税人的话,那么2015年应纳税额=75万×17%—65万×17%=1.7(万元) 这样的话A企业选择一般纳税人的话,就会少缴增值税0.55万元。 K公司的A企业 2015年销售额75万元,购进的服装价值60万元。(上述价格均不含税) A企业一般纳税人的话,那么2014年应纳税额=75×17%—60×17%=2.55(万元) 如果,A企业小规模纳税人的话,就会少缴增值税0.3万元 A企业选择一般纳税人和小规模纳税人的分析 (75-65)/75=13.33% (75-60)/75=20% 可得出,按毛利率为17.65%,作为选择一般和小规模的标准。

|